Mall-ul ca ecosistem: cifrele-cheie și noul standard al retailului românesc

Retailul românesc în 2026: după 5 milioane mp, miza nu mai e „cât vinzi”, ci cât timp rămâne omul

În multe capitale europene, oamenii cumpără mai prudent: încrederea consumatorilor e fragilă, iar orice val de știri despre „criză” poate tăia pofta de cheltuială. În România, însă, retailul transmite un semnal diferit: piața nu doar că rezistă, ci intră într-o etapă de maturizare accelerată. Nu mai vorbim doar despre metri pătrați, ci despre o schimbare de logică: de la „intri, cumperi, pleci” la un ecosistem în care îți petreci timpul.

Aceasta a fost și ideea care a legat discuțiile din panelul Business Mark: Real Estate & Construction Forum – Focus on Retail Panel, : retailul nu mai înseamnă doar vânzare, ci timp petrecut bine, iar asta schimbă tot — de la arhitectură până la mixul de chiriași și strategia brandurilor.

1) Piața crește: borna de 5 milioane mp și un 2026 încărcat

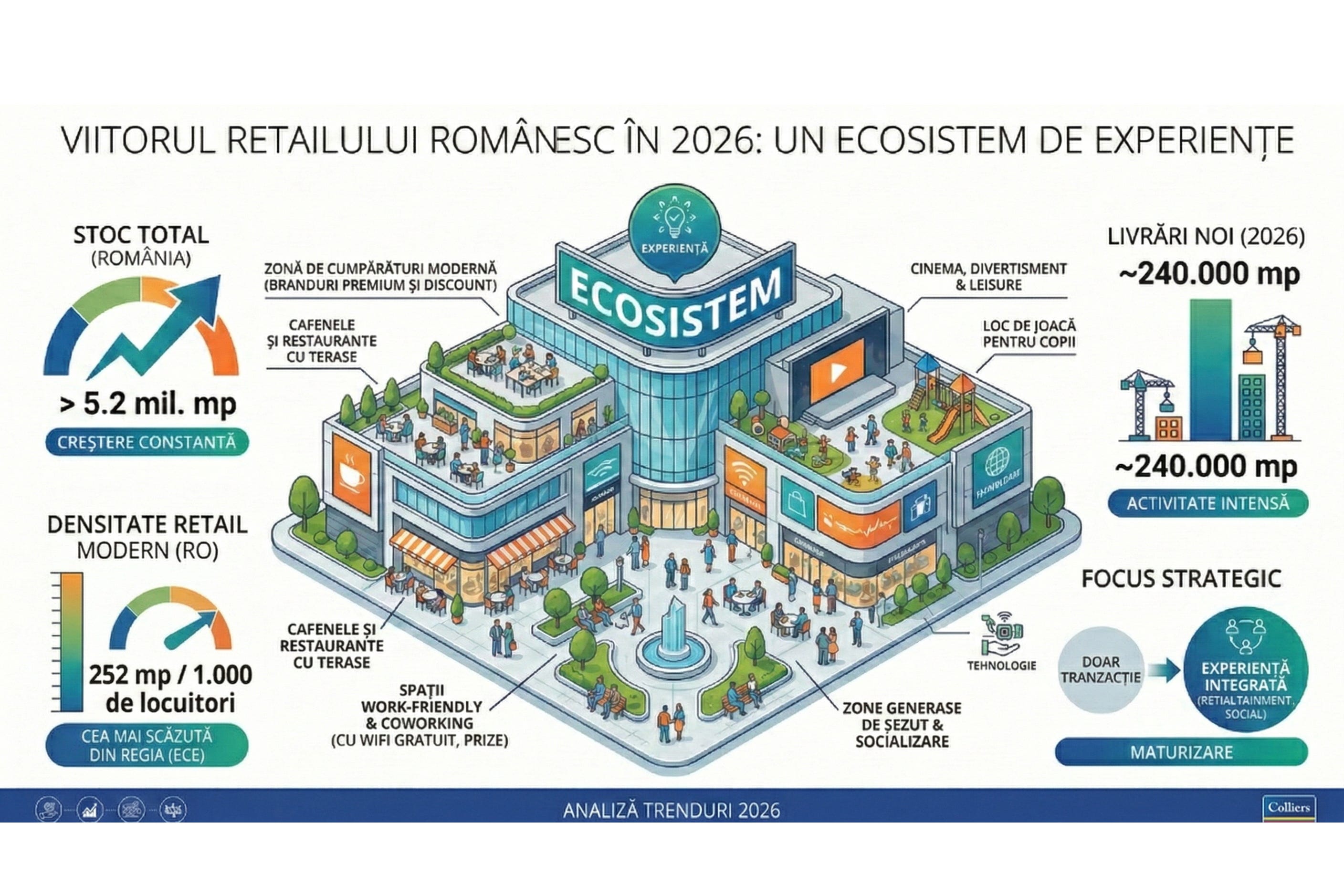

România a depășit în 2025 pragul psihologic de 5 milioane de metri pătrați de spații moderne de retail, consolidându-și statutul de „hub regional”. Iar 2026 vine cu o estimare de livrări noi de aproximativ ~240.000 mp — un volum care arată că dezvoltatorii încă mizează pe apetitul de consum.

Important este și unde se întâmplă această creștere: dacă în urmă cu un deceniu aproape totul era concentrat în București, acum harta se diversifică vizibil.

Analiza Colliers punctează că livrările din 2025 au depășit media ultimilor cinci ani — un semn că piața rămâne activă, chiar dacă inflația s-a domolit și a lăsat urme în comportamentul de cumpărare.

2) 2026 aduce o „polarizare” interesantă: discount + experiență

La prima vedere, piața pare trasă în două direcții diferite, dar în realitate ele coexistă perfect:

A) Retailul de volum (value-for-money)

Modelul discount e în creștere: retailerul Action are planuri de a deschide cel puțin 8 unități noi. Într-un context european în care „mesajele de criză” au devenit un fundal permanent, consumatorul român s-a transformat într-un vânător de oferte inteligent: compară, alege mai atent, dar nu renunță neapărat la vizite.

B) Retailul de destinație (lifestyle)

În același timp, centrele comerciale care performează nu mai sunt „cutii de beton” pline cu magazine. Devine tot mai clar că mall-ul bun este un hub comunitar: socializare, cafenele, food, divertisment — adică motive reale să vii chiar și când nu ai „neapărat nevoie” de ceva.

3) Mall-ul ca ecosistem: de la „trafic spontan” la „timp de calitate investit”

Marea schimbare a lui 2026 este trecerea de la ideea de „trafic” la ideea de timp. Dezvoltatorii care câștigă cotă sunt cei care tratează centrul comercial ca pe un ecosistem viu, în care mixul de spații arată cam așa:

Socializare & work: zone de tip work-friendly corners, lobby-uri primitoare, seating generos — astfel încât să poți sta cu laptopul, să ai întâlniri informale, să rămâi mai mult decât pentru o cafea.

Leisure & gastronomie: crește ponderea zonelor de food & beverage și divertisment, transformând ieșirea „la cumpărături” într-o experiență de tip all-day destination.

Ce s-a spus în panel: problemele reale și direcția de mers

Omer Susli (Praktiker Real Estate Romania): birocrația și efectul „știrilor panicarde”

În panel, Omer Susli a insistat pe frâna administrativă: autorizările pot dura luni de zile, iar în tot acest timp proiectele nu produc, iar statul nu încasează taxe din activitatea care ar trebui să existe. A menționat și că importurile din Turcia ar fi scăzut cu 22% de la începutul anului (afirmație făcută în panel; nu o pot confirma aici dintr-o sursă oficială).

Dar poate cea mai puternică idee a fost alta: știrile panicarde sperie oamenii și îi fac să cheltuie mai puțin. Iar răspunsul lui, din perspectiva investițiilor, a fost contrarian: când mulți spun „e criză”, el vede „moment bun de investit”.

Roxana Stănciulescu (AFI România): online-ul nu e amenințare, e completare

Roxana Stănciulescu a mers pe ideea că online-ul nu „omoară” retailul fizic. Dimpotrivă, îl obligă să fie mai bun și îl completează. Mall-ul rămâne loc de shopping + socializare, cafenele și food & leisure.

A dat exemple concrete de adaptare continuă:

AFI Cotroceni se transformă permanent, iar în următoarele 2–3 luni urmează deschiderea magazinului Lefties.

AFI Brașov are în plan extinderea zonei de seating în food court.

În plus, a punctat creșterea pe zona de cafenele — semn că mall-ul e tot mai mult despre „stat”, nu doar despre „cumpărat”.

Cornelia Nicolae (Fashion House Outlet Centre): divertismentul poate schimba regulile

Cornelia Nicolae a adus în discuție ideea unui parc de distracții integrat în retail, pe care îl vede ca pe un element care poate „revoluționa” shoppingul. A menționat și dinamica de branduri noi, precum GAP și Jack & Jones, ca parte dintr-o strategie de atracție și reînnoire.

Venera Munjev (Catinvest Eastern Europe): socializarea devine infrastructură, mai ales în proiectele mari

Venera Munjev a subliniat că la proiectele de peste 100.000 mp, zonele de socializare sunt esențiale. Nu doar cafenele, ci și zone tip lobby, unde poți sta pe laptop, poți socializa fără să depinzi de ideea de „consum”.

A punctat și rolul online-ului pentru branduri: ajută să ajungă în orașe mici unde nu pot deschide imediat magazine. Nu e război online vs. offline, ci completare — cu un singur cuvânt cheie peste tot: adaptare continuă.

Concluzie: câștigă cel care se adaptează mai repede

Europa rămâne prudentă, iar consumatorii sunt atenți la portofel. România, în schimb, arată o reziliență specifică piețelor care se consolidează: investițiile continuă, spațiile cresc, iar retailul se schimbă din temelii.

În 2026, întrebarea nu mai este „cât vinzi la metru pătrat”, ci cât timp reușești să ții omul în ecosistem — cu locuri de stat, motive de socializare, mâncare bună, divertisment și experiențe care merită timpul.